nullisland

nullisland

XKCD 1732

XKCD 1732

XKCD 1732

Ein weiteres treffendes Klima-XKCD (1732). Untypisch in der Darstellung, aber pointiert. Angesichts der sich rapide beschleunigenden Durchschnittstemperaturen ist Sorge angebracht.

sustainabilityXKCD 1732

Ein weiteres treffendes Klima-XKCD (1732). Untypisch in der Darstellung, aber pointiert. Angesichts der sich rapide beschleunigenden Durchschnittstemperaturen ist Sorge angebracht.

sustainability Tannenwald, 1901

Tannenwald, 1901

Die Fichte hat heute einen schlechten Ruf. Darüber hinaus ist sie nicht besonders schön. Dennoch gelang es Gustav Klimt irgendwie, einen romantischen Funken Anmut im Tannenwald zu entdecken 🌲

sustainability Isaac Asimov

Isaac Asimov

Die Zukunft passiert nicht einfach. Wir sind es, die die Welt, in der wir leben werden, gestalten können. Der einzige Weg nach vorne ist der gemeinsame.

Quote sustainabilityEinatmen. Ausatmen. Zur Ruhe kommen. Rausgehen, und die Welt zu einem besseren Ort machen 🌱🌳💚

Regeneration sustainability Douglas R. Hofstadter

Douglas R. Hofstadter

Viele haben Schwierigkeiten, die Realität des Klimawandels zu begreifen. Je besser wir verstehen, warum das so ist, desto einfacher wird Wandel gelingen. Ein Erklärungsversuch.

Uns hat es schon immer ausgezeichnet, dass wir Herausforderungen durch den Filter vergangener Erfahrungen und Geschichten bewerten. Die Weisheiten, die wir aus der Muttermilch gesogen oder in den Gängen unserer Kindergärten und Schulen erlernt haben, bilden die Grundlage, auf der wir stehen.

Doch dieses Fundament erweist sich gegenwärtig als brüchig. Denn die Klimakatastrophe ist ein Phantom, das sich nur schwer fassen lässt. Es nähert sich aus den Tiefen einer Zukunft, die ungewiss ist. Die Bedrohungen, die es birgt, sind von einer Art, die sich unserer unmittelbaren Wahrnehmung entzieht. Sie erstrecken sich über Zeiträume, die unsere eigene Lebensspanne übersteigen. Weswegen wir vor einem Nebel aus Unwissenheit und Mangel an direkter Erfahrung stehen.

In dieser Verzweiflung klammern wir uns an vertraute Erzählungen und Muster. Wir malen uns eine Welt aus, in der die Natur eine unerschöpfliche Resilienz besitzt und menschliches Handeln frei von globalen Folgen bleibt. Wir wiegen uns in der trügerischen Sicherheit, dass technologischer Fortschritt allein ausreicht, um uns zu retten. Getrieben werden diese Geschichten besonders von jenen, die durch das aktuelle Wirtschaftssystem überdurchschnittlich bedacht werden.

All dies führt zu einer Beharrungstendenz, welche ein tiefes Verständnis für die Dringlichkeit und das wahre Ausmaß der Klimakrise in der Breite verhindert. Die Geschichten der Vergangenheit, die technologische Errungenschaften und wirtschaftliches Wachstum glorifizierten, ohne Rücksicht auf ökologische Grenzen zu nehmen, stehen in krassem Gegensatz zu den tiefgreifenden Veränderungen, die ein neues Paradigma des regenerativen Lebens fordert.

Ein Umdenken ist daher zwingend geboten. Wir müssen die Geschichten, die wir uns erzählen, neu schreiben und unsere Bezugsrahmen aktualisieren. Es gilt, Erzählungen zu formen, die die Begrenztheit unseres Planeten und die langfristigen Folgen unseres Tuns hervorheben. Diese Geschichten müssen die Dringlichkeit von Maßnahmen unterstreichen und die Notwendigkeit eines kollektiven Wandels in unseren Lebens- und Wirtschaftsweisen betonen. Nur so werden wir in der Lage sein, unbekanntes Territorium zu navigieren.

Zudem müssen wir hinterfragen, wer uns die Geschichten über die Zukunft erzählt und welchen Interessen diese dienen. Wir müssen erkennen, dass viele Erzählungen Instrumente in den Händen derer sind, die Wandel aus Eigeninteresse blockieren. Diese Geschichten, wohlvertraut und trügerisch beruhigend, sind oft darauf ausgerichtet, bestehende Machtstrukturen zu erhalten und nur dem Wohl einiger weniger zu dienen.

Es ist daher unsere Pflicht, die Augen zu öffnen — für jene, die unwissentlich in alten Denkmustern gefangen sind, und gegen jene, die aus Berechnung die Zukunft aller gefährden.

Quote climate psychology sustainabilityWer bin ich, euch zu belehren? Hört lieber auf David Attenborough, wenn er warnt: “Bitte macht keinen Fehler. Der Klimawandel ist die größte Bedrohung für die globale Sicherheit, mit der die moderne Menschheit je konfrontiert war.”

sustainability +10m Anstieg des Meeres, via https://douwe.com/projects/sealevel

+10m Anstieg des Meeres, via https://douwe.com/projects/sealevel

Unsere gegenwärtige Warmzeit hat die letzte, das Eem, klimatisch überholt—und das bedeutet nichts Gutes. Um die Tragweite des Klimachaos zu verstehen, lohnt ein Blick in die tiefe Vergangenheit.

Die Eem-Warmzeit begann vor 126.000 Jahren und dauerte 11.000 Jahre. Im Durchschnitt lag die Temperatur im Eem ∼0,5 Grad über der vorindustriellen Mitteltemperatur. Dies hatte zur Folge, dass der emianische Meeresspiegel zwischen 6 bis 9m höher lag als heute, was weite Teile der Welt überflutete.

Nun zur dringenden Realität unserer Zeit:

Angesichts dieser historischen Daten erscheint unsere aktuelle Situation besorgniserregend. In den letzten zwölf Monaten brach jeder Monat Temperaturrekorde. Die Ozeane machten dies vierzehn Monate lang, was bereits heute verheerende Folgen für die Ökosysteme und die Menschheit hat. Im globalen Durchschnitt liegen wir damit 1,63 °C über dem vorindustriellen Niveau.

Wir sind wärmer als das Eem.

Zwar braucht es Wärme und Zeit, um Eis zu schmelzen. Doch die Erwärmung, die aus der unersättlichen Gier der Menschheit nach Ressourcen resultiert, beschleunigt sich, auch wenn wir nur kleine Entwicklungen wahrnehmen.

Solange wir weltweit keine Netto-Null-Emissionen erreichen, wird sich das Klima weiter erwärmen und uns dem Eem näher bringen. Und das ist etwas, was wir unbedingt vermeiden sollten.

sustainability Eckart von Hirschhausen

Eckart von Hirschhausen

Zu Risiken und Nebenwirkungen von fossilen Brennstoffen lesen Sie die wissenschaftliche Packungsbeilage und suchen Sie den Rat von Klimaexperten.

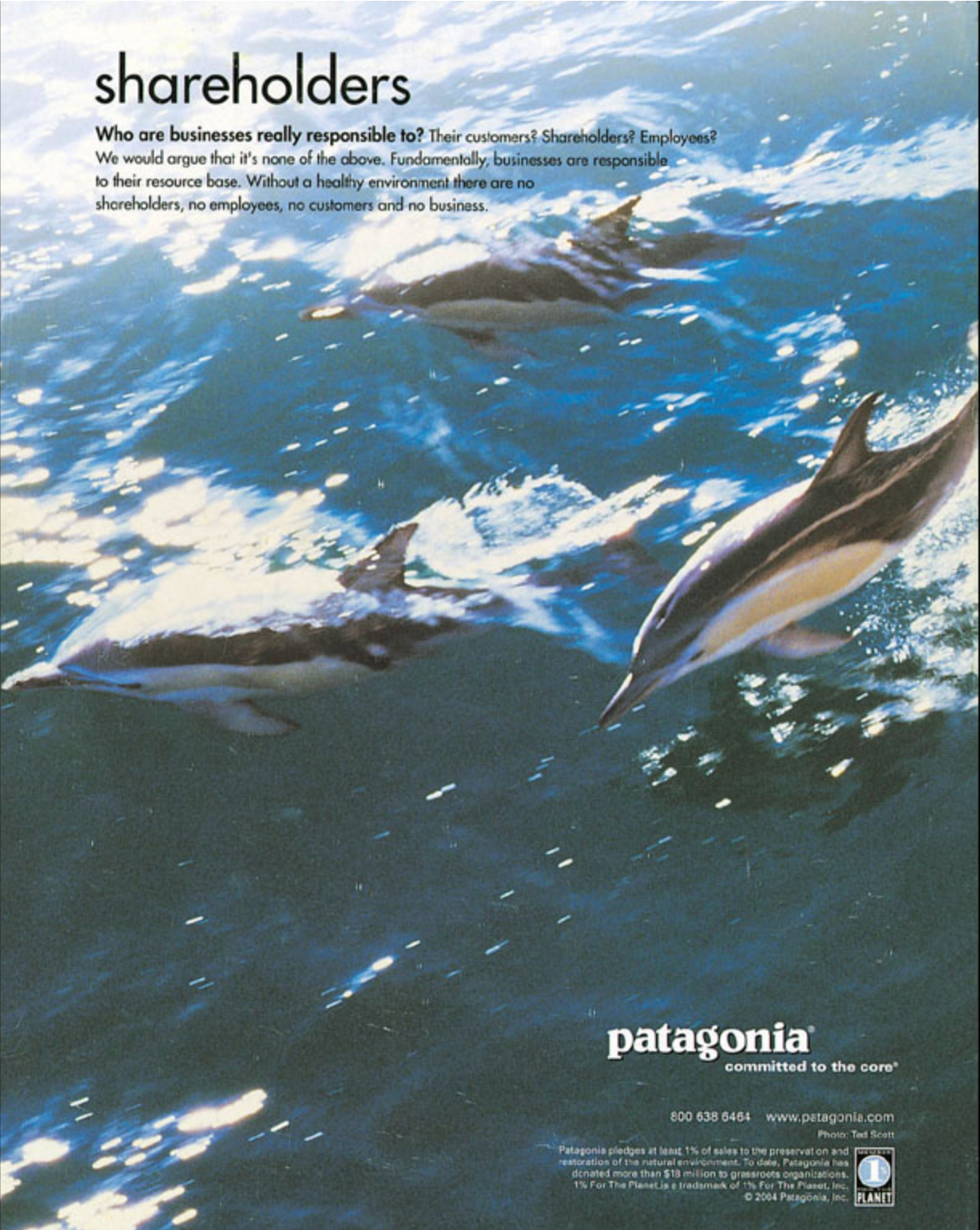

Quote climate psychology sustainability Patagonia, 2004

Patagonia, 2004

Patagonia hat 2004 schon die richtigen Fragen gestellt: Wem gegenüber sind Unternehmen wirklich verantwortlich? Ihren Kunden? Den Aktionären? Den Arbeitnehmern? Oder unserem Planeten?

sustainabilityAls die CO₂ Konzentration noch 28 ppm niedriger lag. Mit Toby Flanderson in der Rolle von Everybody’s Climate Darling Leonardo DiCaprio 🫣 📈⏰

sustainability